節約・貯金の鉄則は、”先取り貯金”をすることだと言われています。

先取り貯金(天引き貯金)とは、毎月のお給料が入金された直後に一定額を天引きし、給与口座とは別の貯金専用口座に移すという貯金方法です。

貯金口座に移すお金は”はじめからなかったお金”として扱うことで無駄遣いを防ぎ、毎月確実に現金を残すことができるので、貯金初心者か上級者かを問わず、先取り貯金を実践している人は多いと思います。

この先取り貯金の方法、「お金を貯めたいなら絶対にやった方がいい!」と、ありとあらゆる節約本や節約ブログで推奨されています。

が、私は今までこの先取り貯金を習慣化できたことがありません。

ものすごく強いこだわりがあってあえて避けていた……というわけではないのですが、なんやかんやと試行錯誤しているうち、先取り貯金をしなくても、ある程度のお金を貯められるということに気付きました。

※念のために補足しておくと「だから先取り貯金なんて今すぐやめましょう!!」という趣旨の記事ではありませんので、悪しからずご承知おきください。笑

先取り貯金をしない理由

以下はほとんど言い訳じみた「私が先取り貯金をしない理由」です。

理由その① そもそも「毎月一定額を天引きする」という作業がめんどうだから

先取り貯金をしている人はほとんどの場合、銀行の財形貯蓄などを利用して、わざわざ銀行ATMなどに出向かなくても自動的に資金移動をしてくれるシステムにしているのではないでしょうか。

私はまず、この財形貯蓄や自動入金の仕組みづくりの時点でつまづきました。理由はただひとつ、手続きがめんどうだから。

今でこそ、ネット銀行を使ってweb上で手続きを完了させ、毎月自動的に天引き貯金してくれるような仕組みを作ることはできると思います。

ですがそうでない場合、平日にゆうちょ銀行やメガバンクに出向いて、窓口によくある謎の用紙に名前や口座情報を記入して……という作業を想像した途端、「めんどっ」となり即座に諦めモードに入るのがこれまでの常でした。笑

では、毎月のお給料日に銀行ATMに出向いてお金を引き出して、別の銀行に移動して預け入れをして……ということが毎月できるかというと、それはそれでめんどうだし、ATMの利用手数料なども気になります。

そんな怠惰すぎる理由で、先取り貯金に関しては出だしから完全につまづいています。

理由その② ひと月あたりに必要な生活費は、月によって違うから

たとえば毎月〇万円は貯金するとか、手取りの◯%は貯金するという目標額を設定したとしても、どうがんばったところでその目標額を維持できない月もあります。

- 住民税や車検料の支払いなど、避けられない大きな出費がある

- GWや夏休みを利用して旅行をすることになった

- どうしても欲しかったものや、必要なものを買うための費用がかさんだ

- 急な病気や怪我に見舞われて、治療費が必要になった

天引きの設定をして、お給料日に自動的に資金移動をする設定になっていると、↑これらのような突発的な、まとまった出費に対応できなくなります。

手慣れた人なら、そういった緊急事態を見越して毎月ある程度の余剰金を確保したり、積み立てをしたりといったことをしていると思います。

が、そうでない場合は、貯金専用口座のお金を取り崩すしか方法はありません。

理由その③ 「貯金専用口座のお金には絶対に手を付けない」という自制心が必要だから

先取り貯金をするのであれば、貯金専用口座のお金はそう簡単に引き出すことができなくなります。

金欠になるたびに貯金専用口座のお金に頻繁に手を出していては、わざわざ先取り貯金をしている意味がなくなります。取り崩しのしにくいようにと定期預金にしている場合、そもそもそう簡単に引き出せなくなっているということもあるでしょう。

先取り貯金を成功させるには、この「貯金専用口座のお金には絶対に手を付けない」という固い決意が不可欠であり、それなりの自制心を必要とします。

無駄遣い・浪費がしにくくなるのは先取り貯金のメリットのひとつですが、場合によっては、前述の理由その②のような、”避けられない、突発的な出費”にも対応ができなくなります。

先取り貯金は「確実に貯金をするための方法」として広く知れ渡っているわりに、

- おいそれと無駄遣いをしていては簡単に仕組みが破綻してしまう(継続が難しい)

- 年間を通した、俯瞰的な予算管理能力が求められる

- もしものトラブル時にも貯金に手を付けないよう、余剰金を確保しておく必要がある

……など、意外にハイレベルな家計管理スキルを求められる、難易度の高い貯金方法なのです。

理由その④ 貯金できる金額(天引きできる金額)が少なくなるから

では、突発的な大きな出費などを考慮しても、毎月このくらいなら確実に貯金ができるという金額を天引き貯金に回せばいいのではいいのでは……と思われるでしょう。

実際、一般的に「理想的な貯金の割合」として推奨されているのは、”手取りの1~2割”とされているようです。

「収入がどんなに少なくても10分の1は必ず自分のために遺す。それだけは絶対に守れ。まずは収入の1割を自分自身に支払うのだ」

(藤川氏・監修『大富豪が教える成功法則』より)

手取りの1割を先取り貯金して、残りの9割で生活をする……というのは、いかにも無理がなさそうだし、現実的です。

ですが、身も蓋もない言い方かもしれませんが、1割程度の貯金であれば、わざわざ先取り貯金をしなくても自然に口座に残るようになっていた方がいいと思います。

1割なんてとても残せない、あらかじめ天引きしていなければ手取りの100%を使ってしまうということであれば、まずは支出の把握をし、家計の見直しをした方がいいのではないでしょうか。

この1割貯金の法則にしたがうと、仮に、私のように毎月の手取りが14-5万円しかない場合は、毎月15,000円程度しか貯金できないことになってしまいます。

もちろん、”月々12-3万円程度の支出”を多いととるか少ないととるかは人それぞれですし、「毎月1万円も貯金できていれば充分じゃないか」という意見が間違っているとは思いません。

ですが個人的には、もうちょっと貯金の割合は増やした方が安心感があります。

理由その⑤ ”使えるお金”の残額管理がストレスになるから

例えば、手取りが20万円あったとして、そのうちの3割の6万円を先取り貯金して、今月は14万円でやりくりをするぞ!と決めたとします。

これを正しく運用するためには、口座に残っている14万円を細分化して現金を予算ごとに袋分けしたり、月の途中で手持ちの残金が底を尽きないように支出をコントロールしなければいけません。

また、前月に使ったクレジットカードの口座引き落としなどに備える必要もあります。

私は、こういった残額の管理がものすごく苦手なのも、先取り貯金をしない大きな理由のひとつです。

お金がまだたくさん残っている月初めには気が大きくなってついつい無駄遣い

↓

月半ば頃に「このままでは月末まで持たない!」と焦りだし財布の紐を締めて節約を意識

↓

ひやひやとしながら月末までなんとか生き延びる

or

クレジットカードの引き落としや突発の支出に耐え切れず残金が尽き、貯金口座のお金に手を付ける……

……といった事態になるのが、もう、やらなくてもわかります。笑

私は、このような息苦しさがストレスになるタイプのようです。

節約は楽しい気持ちでできなければ続かないと思っているので、少しでもストレスを感じることには手を付けないようにしています。

また、そもそも複数の銀行口座を用途別に使い分けるのも、あまり得意ではありません。

なので最近では、

- 給与振込用

- 貯金用

- 支出用(クレジットカードの引落用)

この3つの役割を、楽天銀行口座に一本化してしまっています。

理由その⑥ 「そもそも無駄遣いをしない」という習慣が身につかないから

生活支出の残額管理などしていなくても、

- 固定費などの毎月かかるコストを最小限にしておく

- そもそもそう簡単に無駄遣いをしない仕組み&意識づくりをしておく

- 突発的な大きな出費に関しても、できるだけ予測して予算取りし、支払いに備えておく

これらのことができていれば、銀行口座に入っているお金を使いきるほど散在してしまうことはありません。

ただ先取り貯金をしているだけでは、特にこの”そもそも無駄遣いをしない仕組み”としては不充分だと思うのです。

あらかじめ貯金額を天引きするやり方は、まかり間違うと「先取り貯金しているのだから、手元に残っているお金はぜんぶ使っていいお金だ」という思い込みを生じさせます。

これはかなり危険な考えで、本来、支出用口座のお金や財布の中のお金も月末には可能な限り余らせ、貯金に回すのが理想的です。

使ってもいいお金を”見える化”してしまうことで、なんとなく使えるお金がたくさんあるような、お金が余っているような気分になってしまうのが、先取り貯金の大きなデメリットだと思います。

理由その⑦ エクセル家計簿で予算管理をしているから

私は先取り貯金による残額管理でなく、エクセル家計簿で月々の予算管理をすることで、支出のコントロールをしています。

毎年の年初に、年間で必要になりそうな出費を可能な限り予測して集計して、年間でどのくらい貯金ができそうかを算出。

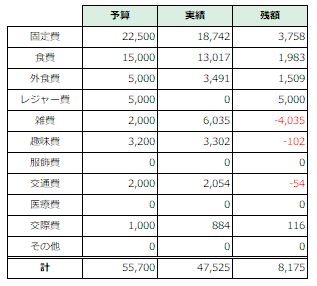

エクセル家計簿に日々の支出を記入していけば、設定した予算に対してどのくらいの金額が残っているのか、こんなかんじで↓費目ごとにチェックできるようになっています。

残額は、もし予算をオーバーしてしまった場合は赤字になって表示される設定になっているので、使いすぎがひと目でわかります。

使っている銀行口座がひとつしかなく、もしお金を使いすぎてしまうと貯金がダイレクトに目減りしていくことがわかっているので、無駄遣いを防止するための危機感も芽生えます。笑

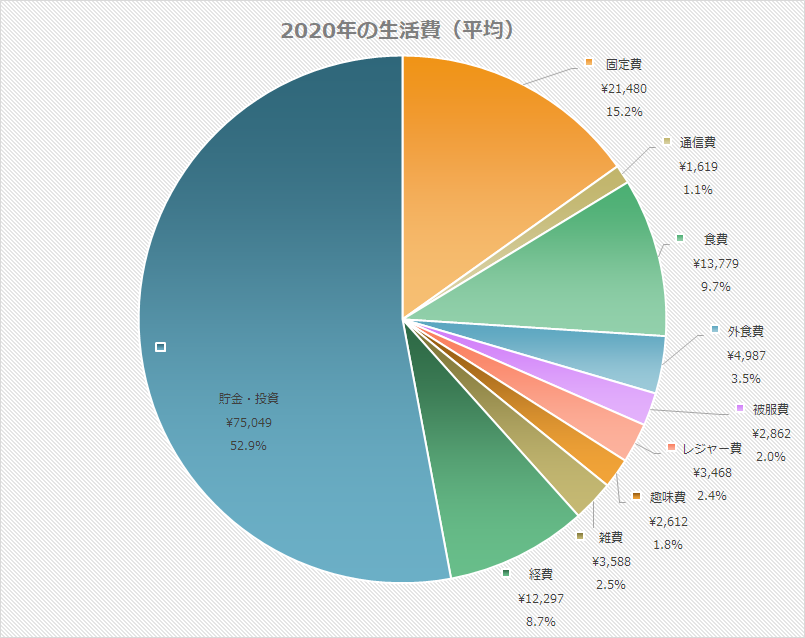

この方法で、2020年に関しては手取りの5割ほどを貯金に回せています。

(※2021年は9ヶ月ほど無職をやっていたので大赤字でした。笑)

仮に先取り貯金で毎月一律5割を貯金しようとしても、たぶん思ったように運用していくことはできなかったのではないかなーと思います。

理由その⑧ 余剰金はすべて投資口座にぶち込んでいるから

ここ数年はとにかく支出管理をして貯金を残そうという意識で、余剰金(収入から支出を引いたお金)はすべて楽天銀行の口座に貯めていました。

が、最近は「そんなに現金ばかり貯めていていてもあまり楽しくないな」という気分になったのと、「ジェイソン流お金の増やし方」や「貯金0円生活!」といった本に影響されたのとで、生活費半年分を除く余剰金は、ほぼすべてを米国株を買い付けるための資金にあてています。

毎月一定額を天引きして積み立てるのではなく、銀行口座に残すお金は”生活費半年分だけ”と決めて、それ以外のお金は証券口座に投入するというかなりアグレッシブな手法に挑戦しています。

これがなかなかにハラハラするものであり(株価が下がっていると特に……笑)、かつ労働へのモチベーションを底上げしてくれるものでもあって、意外と楽しい投資ライフを送れています。なにせ働いていないと生活費があっという間に底を尽きるので、「働きたくないよ~!」などとウダウダ文句を言ってる場合ではなくなります。

そうして証券口座に投入した資産は、いずれサイドFIREをするときや、夢のマイホームを建てるときのための資金として大事に育てていこうと思っています。死ぬときまでにはゼロにしたい。

まとめ

あくまでも私個人の感想ですが、先取り貯金は、

- 「初心者におすすめな方法」として広く知れ渡っているわりに難易度が高く、

- なんとなく息苦しさがあるうえに、

- 無理なく続けようと思うと天引きで貯められる金額も少なくなり、

- 無駄遣いを防止する仕組みとしてもやや不安感がある貯金方法

……だと思います。

(※繰り返しますが、あくまでも私個人の感想です)

先取り貯金以外の方法を自分なりに模索することで、自分にとっていちばんしっくりくる、ストレスの少ない楽しい節約を実践することができます。

私の場合は、

- 銀行口座の一本化をしたうえで、

- 余剰金はすべて投資口座に投入し、

- エクセル家計簿による予算管理と支出管理を徹底

……という方法が今のところ長続きしており、効果も大きいと感じています。