再就職をきっかけに手持ちの現実を大幅に減らして、米国株に突っ込みました。

現在、銀行口座には半年分程度の生活費だけを残して、それ以外のお金はすべて証券口座にあります。

参考文献:「ジェイソン流お金の増やし方」

参考にしたのは、最近出版された厚切りジェイソンさんの著書です。

僕は「3ヶ月は仕事がなくても暮らせる現金は必ず手元に置いておき、それ以外の金はすべて投資に回す」べきだと思う。今回の新型コロナウイルスの影響で仕事を失った人もいるかもしれないけれど、そういう危機はどんな人にもまた訪れる可能性がある。万が一、仕事がなくなっても3ヶ月暮らせるお金があれば、これまでと変わらない生活を送りながら、次の仕事を探すことができるし、しかも投資したものを現金化しないで済むはずだ。

「収入の○割を投資に使おう」という考え方は僕は違うと思う。割合で考えてしまうと、収入がそれほど多くない人は生活を切り詰めて苦しい思いをしなくてはいけなくなるし、一方で収入が増えた時には割合で考えると生活費のお金が増えてしまい生活レベルを上げてしまう。そうではなくて、あくまでも生活レベル(生活にかかる支出)は変えず、「月末に3ヶ月暮らしていける生活費を現金で残し、それ以外の収入を投資に回そう」というのが正しい僕の投資スタイル。

一般的には、安全性を考えて現金と投資のバランスは50%:50%にするとか、生活費の数年分を「生活防衛資金」として確保するという手法が主流(たぶん……)です。

そんななか、厚切りジェイソンさんが推奨している手法は生活費の3ヶ月分だけを現金で残して、それ以外は投資に突っ込むという、かなり攻撃的なスタイルです。

私は近年、週5労働にすっかり嫌気がさしていたというのに、期せずしてそのライフスタイルに逆戻りしてしまったという悔しさから完全に自棄になり、生活費3ヶ月分とまではいかないにしても半年分ぐらいを残してすべて証券口座に突っ込みました。おあつらえ向きに株価も下がっていたので……。

安定的な収入がある場合は、おおかたの現金は不要

これに似た主張をしているのが「貯金0円生活! ――目指すはハッピーセミリタイア! お金を賢く手放す5つの習慣」という本です(タイトル……)

こちらは更に過激で、給料日前には銀行口座にある現金を一旦ゼロにすべしという主張です。

毎月給料日前は、預金残高をゼロにせよ!

目的があるのなら、それに必要な分だけのお金を貯める!それ以外は貯める必要ナシ!

これを実践するためには、必要なお金を貯める運用口座と、日常を支える生活費口座との「口座二本立て」にすると便利です。そして、生活費口座は毎月の給料日前には、残高ゼロにする。これが理想です。

収入から生活に必要な支出と運用するためのお金を差し引くと、自分が自由に楽しんで使えるお金の額がわかりますよね。それを、給料日前に残高ゼロになるように上手く使う。あるいは、できるだけ使わずに運用口座に回す。

こちらは更にアクティブというか「宵越しの金は持たない」的発想ですが、ふつうに給与収入や安定した事業収入があり、毎月のように現金の余剰ができるのであれば、運用方法としてリスキーすぎるというほどのものではないのかも、と思ったりしました。

が、やはり昨今はコロナウイルスの影響で収入が途絶えることなども大いにあり得ることですし、非正規雇用の場合は雇止めの憂き目にあう確率も高いので、個人的にはもうちょっと防御にも振りたいな~という感想です。

ので、銀行口座に残す現金は”生活費半年分”を目安にしています。

投資をすることで買い物欲求を満たす

手持ちの現金はものを買うために使うのではなく、株や債券を買うために使うのは、”生活費の節約方法”の一種としてかなり優秀だ、と思っています。

なぜ投資が節約になるのかというと、毎月の投資にまわす金額が増えると、そのぶん生活費にかかる出費が減るからです。

たとえば毎月の手取りが15万円あり、そのうち毎月5万円を積立投資しようとすると、必然的に10万円以下で生活費をまかなう必要があります。

無計画に買いたいものを買っていては毎月10万円のラインは一瞬で超えてしまうので、無駄遣いをしないための工夫をするようになります。

あらかじめ”使わないお金”を天引きしてしまうやり方は先取り貯金に似ていますが、貯金と投資で異なるのは、貯金では買い物欲求は満たされないけれど、投資はショッピングの代替行為になるということです。

つまり、ウィンドウショッピングやネットショッピングでなんとなく必要のないものを買うくらいだったら、株や債券を買ったほうが”なにか買いたい欲求”が満たされるうえに資産が増え、一石二鳥というわけです。

投資はリスクはあるものの、メリットも多い

私も以前は、

- 「株なんか買ったそばから値下がりするかもしれないし怖い!!貯金の方がいい!!」

- 「どうせ少額投資しかできないんだからお金が増えたところでたかが知れてる!!無意味!!」

……などと思っていましたが、そうして貯めたお金を”なんとなくなにか買いたい欲求”にまかせて無駄遣いをするくらいだったら、多少でも利益が出る可能性のある投資に回した方がいいと考えを切り替えました。

もちろん投資には値下がりリスクはありますが、貯金にもインフレリスクがあります。

なにより、証券口座は銀行口座よりもはるかに”お金を下ろす”という行為のハードルが高いため、ATMでちょこちょこお金を引き出して買い物をするということがやりにくくなるメリットがあります。

毎月積立することで資産が増えていくのが目に見えたり、”お金でお金を増やす”という体験をしてみるのも楽しみのひとつです。

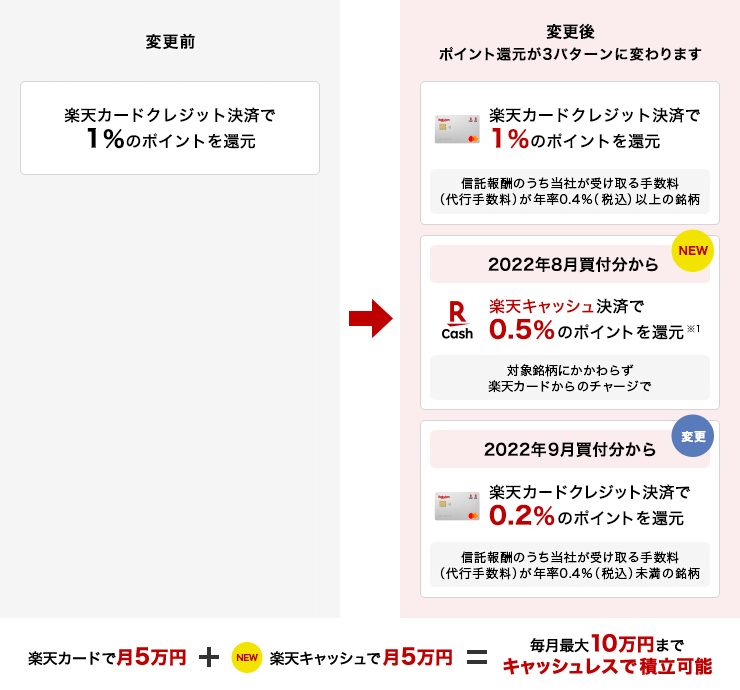

楽天証券改正によりクレカ積立のうまみはほぼ消滅

現在、楽天銀行でクレジットカードを使い投資をすると、50,000円分までの上限で1%のポイント還元があり、毎月50,000円を投資するだけで500円が自動的にポイント計上されていくという夢のようなシステムが存在しています。

しかしやはりシステムに無理があったのか、つい最近、2022年9月からのポイント還元率が0.2%まで激減するという発表があり、クレカ積立のうまみは無きに等しくなりました……。

楽天証券はポイント投資をすることでSPU(楽天市場でのポイント還元率のようなもの)が+1倍されるなどのメリットもあったのですが、それも4月から0.5%まで半減するようです。まあ、今までがお得すぎたんでしょうけど、悲しいものは悲しい……。

とはいえポイント還元はあくまでもオマケ要素でしかないので、今のところ口座移管などは考えていません(めんどうなので)

それよりも、楽天銀行口座と紐づいていて簡単に証券口座への資金移動ができるなどのメリットのほうが大きいとも感じていますので、まだまだ楽天経済圏に居座りたいと思っています。

”お金増やしゲーム”を楽しむしかない

無職でいる間、働いていないって本当に最高だなと、時間があり余っているって尊すぎることなんだなと実感し、雇われ労働以外のお金の稼ぎ方を見出したいなと思っていたのですが、幸か不幸か週5労働に復帰してしまいました。

お金、べつにそんなに欲しくないなぁ、そんなことより働きたくないなぁという気持ちは変わらずにあるのですが、働くとなれば気持ちを切り替え、”夢のマイホーム”だったり”サイドFIREのための資金作り”だったりの目標に向かって試行錯誤していこうと思っています。

お金増やしゲームそのものは目的ではないにしろ、その試行錯誤自体はそれなりに楽しいものだという感覚もあります。

また、銀行口座に現金がほとんどない状態はそこそこに不安感が煽られるものでもあり、お尻に火がついている感がいい具合に労働意欲をかきたててくれてもいます。笑

本当にいざとなれば躊躇なく証券口座から切り崩すつもりではいますが、そうならないようにうまく支出をコントロールしていったり、雇われ労働以外の収入源の確保も同時進行していこうと思っています。やっていきます。